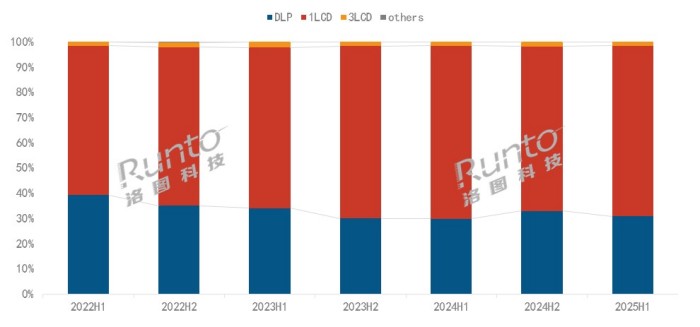

2025年第三季度,智能投影行業(yè)迎來(lái)關(guān)鍵轉(zhuǎn)折點(diǎn)——曾占據(jù)市場(chǎng)主導(dǎo)地位的1LCD技術(shù)路線(xiàn),銷(xiāo)量與份額雙雙呈現(xiàn)“加速下滑”態(tài)勢(shì)。洛圖最新數(shù)據(jù)顯示,該季度1LCD線(xiàn)上市場(chǎng)銷(xiāo)量占比同比下降4.6個(gè)百分點(diǎn),雖仍以71.7%的份額保持領(lǐng)先,但較一季度0.2個(gè)百分點(diǎn)、上半年0.9個(gè)百分點(diǎn)的微降幅度,頹勢(shì)已明顯加劇。與之形成強(qiáng)烈反差的是,DLP技術(shù)同期份額飆升5個(gè)百分點(diǎn)至27.3%,幾乎完全承接了1LCD流失的市場(chǎng)空間。這一此消彼長(zhǎng)的格局,不僅打破了三季度“1LCD低價(jià)產(chǎn)品主導(dǎo)淡季市場(chǎng)”的行業(yè)傳統(tǒng),更折射出消費(fèi)者需求向高端化升級(jí)、技術(shù)競(jìng)爭(zhēng)重構(gòu)市場(chǎng)格局的深層變革。

市場(chǎng)頹勢(shì):1LCD份額加速下滑,DLP逆勢(shì)崛起

2025年第三季度智能投影市場(chǎng)的“量額雙降”(銷(xiāo)量同比降11.5%,銷(xiāo)額降10.6%),成為1LCD技術(shù)路線(xiàn)下滑的宏觀(guān)背景板。從核心數(shù)據(jù)看,1LCD陣營(yíng)的頹勢(shì)呈現(xiàn)“加速惡化”特征:一季度線(xiàn)上份額69.1%僅微降0.2個(gè)百分點(diǎn),上半年67.8%份額同比降0.9個(gè)百分點(diǎn),而三季度直接跌至71.7%(同比降4.6個(gè)百分點(diǎn))。與之形成鮮明對(duì)比的是,DLP技術(shù)同期份額飆升5個(gè)百分點(diǎn)至27.3%,幾乎完全填補(bǔ)了1LCD流失的市場(chǎng)空間。

這一此消彼長(zhǎng)的格局打破了行業(yè)固有平衡。過(guò)往三季度作為傳統(tǒng)淡季,中小品牌主導(dǎo)的1LCD產(chǎn)品通常因價(jià)格優(yōu)勢(shì)表現(xiàn)突出,但2025年的市場(chǎng)洗牌改寫(xiě)了規(guī)則——國(guó)補(bǔ)政策向主流品牌傾斜,抗風(fēng)險(xiǎn)能力弱的中小品牌加速退出,直接導(dǎo)致1LCD賴(lài)以生存的低價(jià)市場(chǎng)萎縮。

核心動(dòng)因:三重壓力絞殺1LCD生存空間

技術(shù)代差、DLP構(gòu)建性能護(hù)城河:DLP陣營(yíng)的崛起本質(zhì)是技術(shù)升維的勝利。德州儀器0.39英寸4K DMD芯片的商用(應(yīng)用于極米Z9X 4K等機(jī)型),使DLP產(chǎn)品在分辨率上實(shí)現(xiàn)突破,而激光光源的滲透率已達(dá)50%,其中三色激光占比超40%。相比之下,1LCD技術(shù)仍受限于顯示原理:500流明以上亮度產(chǎn)品占比僅7.1%,遠(yuǎn)低于DLP陣營(yíng)8.5%的3000流明以上份額;4K分辨率產(chǎn)品更是罕見(jiàn),難以滿(mǎn)足消費(fèi)者對(duì)畫(huà)質(zhì)升級(jí)的需求。

頭部品牌的技術(shù)布局進(jìn)一步拉大差距。當(dāng)貝5月推出的X5S Max等新品,搭載影院級(jí)激光光源與自研畫(huà)質(zhì)引擎,亮度與色彩表現(xiàn)碾壓同價(jià)位1LCD機(jī)型;極米、堅(jiān)果則將光學(xué)移軸等高端功能下放到4000元價(jià)位段,形成“技術(shù)降維打擊”。

需求升級(jí)、低價(jià)策略徹底失效:1LCD的核心陣地——500元以下超低價(jià)市場(chǎng)在三季度遭遇“滑鐵盧”銷(xiāo)量暴跌,成為跌幅最大的價(jià)格段。這標(biāo)志著消費(fèi)者對(duì)“僅能點(diǎn)亮畫(huà)面”的低質(zhì)產(chǎn)品徹底失去耐心,此前低價(jià)產(chǎn)品造成的負(fù)面口碑,進(jìn)一步抑制了品類(lèi)需求。

與此同時(shí),高端市場(chǎng)呈現(xiàn)爆發(fā)式增長(zhǎng):萬(wàn)元以上超高端機(jī)型銷(xiāo)量同比漲33%,5000元以上份額提升至5.0%。這種需求分化對(duì) 1LCD極為不利,4.45英寸面板(1000-2000 元)滲透率雖有提升,但在500-999元主力價(jià)位段,仍難敵DLP陣營(yíng)的高性?xún)r(jià)比機(jī)型擠壓。5000元以上價(jià)格段份額的提升也反映出消費(fèi)者對(duì)畫(huà)質(zhì)、亮度等核心性能的要求顯著提升,直接導(dǎo)致依賴(lài)低價(jià)策略的1LCD低端產(chǎn)品需求崩塌。

競(jìng)爭(zhēng)擠壓、內(nèi)外夾擊的生存困境:外部市場(chǎng)面臨超大尺寸電視的猛烈沖擊,98英寸電視價(jià)格下探至7000元以?xún)?nèi),直接分流了1LCD的核心用戶(hù)群體。內(nèi)部則遭遇DLP陣營(yíng)的精準(zhǔn)打擊:極米、當(dāng)貝等品牌在2000-2999元段推出高性?xún)r(jià)比機(jī)型,Vidda、小米則猛攻4000-4999元市場(chǎng),形成“中端卡位、高端突破”的圍剿態(tài)勢(shì)。

更嚴(yán)峻的是品牌格局的動(dòng)蕩。1LCD陣營(yíng)除小明在銷(xiāo)額維度排名上穩(wěn)居榜首之外,其余頭部品牌排名劇烈變動(dòng),而DLP市場(chǎng)TOP4品牌(極米、堅(jiān)果等)合計(jì)份額超94%,供應(yīng)鏈整合能力構(gòu)建的護(hù)城河難以逾越。

突圍路徑:1LCD的轉(zhuǎn)型生死局

產(chǎn)品結(jié)構(gòu)升級(jí)迫在眉睫:短期需加速淘汰2.1英寸小尺寸面板,主攻1000-2000元中端市場(chǎng),通過(guò)像素密度優(yōu)化實(shí)現(xiàn)“成本 - 畫(huà)質(zhì)”平衡;長(zhǎng)期必須突破亮度與分辨率瓶頸,探索LED與激光混合光源等新技術(shù)方向,才有機(jī)會(huì)切入中高端市場(chǎng)。

場(chǎng)景差異化破局:在DLP強(qiáng)勢(shì)的家用影院場(chǎng)景外,1LCD可聚焦便攜、商務(wù)等細(xì)分領(lǐng)域。大眼橙、哈趣在500-999元段的增長(zhǎng)(同比漲4%)證明,輕量化、易操作的產(chǎn)品仍有需求,可結(jié)合自動(dòng)對(duì)焦、環(huán)境光適應(yīng)等智能功能打造差異化體驗(yàn)。

供應(yīng)鏈整合與品牌集中:參考DLP陣營(yíng)的成功經(jīng)驗(yàn),1LCD品牌需加強(qiáng)與面板廠(chǎng)商的聯(lián)合研發(fā),控制核心部件成本;同時(shí)通過(guò)行業(yè)整合淘汰低效產(chǎn)能,培育2-3家具備技術(shù)研發(fā)能力的頭部企業(yè),改變當(dāng)前“散、亂、差”的競(jìng)爭(zhēng)格局。

點(diǎn)評(píng):1LCD的銷(xiāo)量三連降,本質(zhì)是智能投影行業(yè)從“規(guī)模擴(kuò)張”向“價(jià)值深耕”轉(zhuǎn)型的必然結(jié)果。在技術(shù)迭代加速、需求持續(xù)升級(jí)的背景下,單純依賴(lài)價(jià)格優(yōu)勢(shì)的生存邏輯已徹底失效。若不能在亮度、畫(huà)質(zhì)等核心指標(biāo)上實(shí)現(xiàn)突破,1LCD份額可能在四季度進(jìn)一步下滑。對(duì)于消費(fèi)者而言,這種結(jié)構(gòu)性調(diào)整意味著更優(yōu)質(zhì)的產(chǎn)品選擇,而對(duì)于行業(yè),則是邁向成熟的必經(jīng)之路。

明基投影機(jī)

明基投影機(jī) 堅(jiān)果投影機(jī)

堅(jiān)果投影機(jī) 科視投影機(jī)

科視投影機(jī) 極米投影機(jī)

極米投影機(jī) SONNOC投影機(jī)

SONNOC投影機(jī) 寶視來(lái)投影機(jī)

寶視來(lái)投影機(jī) 視美樂(lè)投影機(jī)

視美樂(lè)投影機(jī) 當(dāng)貝投影機(jī)

當(dāng)貝投影機(jī) 哈趣投影機(jī)

哈趣投影機(jī) WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃