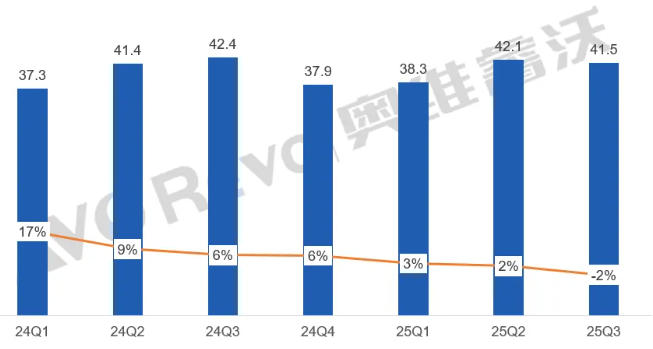

備貨,三季度熱情逐漸退去回歸理性備貨。就國內市場而言,前期國補拉動效果明顯,為顯示器面板備貨帶來了較大的推動,但國補的熱度逐漸降溫,隨著國補涵蓋顯示器品類的地區越來越少,三季度品牌對于國內市場面板備貨的態度轉為保守。根據奧維睿沃(AVC Revo)《全球顯示器面板出貨月度報告》顯示,三季度顯示器面板出貨41.5M,同比降低了2.2%,環比小幅降低1.4%。 前三季度累計出貨121.9M,同比小幅增長了0.7%。

24Q1-25Q3顯示器面板季度出貨&YoY

各面板廠商具體表現如下:

BOE:三季度面板出貨仍舊穩定位居第一名,出貨規模12.5M,同比降低了2.8%,環比微降0.7%。頭部商用客戶受限于自身調節庫存的節奏影響,采購需求略有減弱,但在消費市場表現仍舊良好的背景下,其出貨仍舊有所突破。因此整體表現較穩定,其豐富的產品結構對于客戶的突破是有力的保障。

CSOT:三季度出貨位居第二,出貨規模9.4M,同比增長了19.3%,環比增長了3.7%。當前電競市場的熱度仍較高,品牌對于電競市場的升級迭代布局積極,使其受益。同時在T9 IPS出貨上增長較快,客戶對其IPS產品的需求較高的情況下,T11 產線的MNT產能逐漸釋放,預計IPS出貨將會進一步突破。

HKC:三季度面板出貨6.1M,位居第三,同比增長降低了3.3%,環比增長了9.8%。今年以來,HKC的產品結構不斷升級,電競產品的出貨逐漸增長。對于客戶結構,HKC同樣追求改善,當前聚焦在國內的二三線品牌,對于頭部客戶的供應追求增長中。

LGD:三季度面板出貨5.8M,位居第四,同比下降了22.5%,環比下降了21.5%。當前供應以商用產品為主,目前對于客戶結構同樣聚焦在頭部商用品牌。當前LGD策略趨于保守,對于規模策略性收縮,以產品的盈利性作為優先考量。三季度OLED面板出貨0.2M,穩定的增長,市場具有較大潛力。

AUO:三季度面板出貨4.5M,位居第五名,同比降低了13.4%,環比增長了1.1%。同樣策略性以產品獲利為優先,內部的中高端產品具有競爭力,對于品牌的供應相較穩定。

INX:三季度面板出貨2M,位居第六名,同比降低了8.6%,環比增加了4.6%,客戶結構相對穩定,供應相對穩定。

SDC:三季度OLED面板出貨0.7M,同比增長了51%,環比增長了16.3%,當前高端市場不斷下探,升級加速,其OLED產品客戶導入情況樂觀,因此出貨規模增長速度較快,其內部策略重心由TV產品逐步過渡到顯示器應用。

Tianma:三季度出貨0.5M,環比降低2.9%,作為顯示器市場的新加玩家,當前其TM19產能仍舊爬坡中,產品仍在逐步增加中。

25Q1-25Q3顯示器面板主要廠商出貨規模

整體來看,顯示器面板的需求今年一直存在前置的情況,面對著備貨有所降溫,韓臺廠商聚焦獲利性,大陸面板廠商盡量平衡規模和價格,對于市場份額上仍有所競爭,四季度面板市場的供需博弈或將更加劇烈。在市場需求新增動力不足的環境下,品牌一方面挖掘更細分的應用場景,一方面尋求激發當前用戶的換機動力,因此對于上游面板市場的需求定位逐漸從細致化過渡到極致化。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃